欢迎访问

华新燃气集团有限公司 网站!

欢迎访问

华新燃气集团有限公司 网站!

欢迎访问

华新燃气集团有限公司 网站!

欢迎访问

华新燃气集团有限公司 网站!

一、天然气供需

01

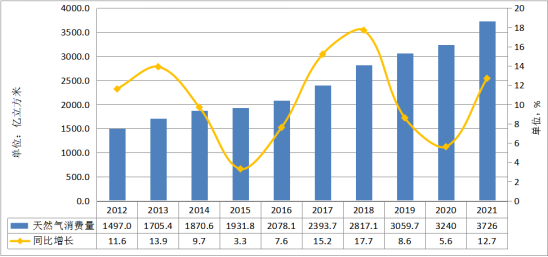

天然气消费明显回升,同比增长12.7%

据国家发展改革委运行快报统计,2021年,我国天然气表观消费量达到3726亿立方米、同比增长12.7%。同口径比较,2020年天然气表观消费量3240亿立方米、增幅5.6%,2021年天然气表观消费量回升明显。2021年国内天然气需求增速前高后低,一二季度增速高涨,三四季度则由于能耗双控、国际LNG现货价格走高、冬季气温偏高等因素,需求增速明显放缓。分领域看,工业与发电用气引领天然气需求增长;分地区看,中西部、长三角、西南等地区天然气消费增速较上年有明显上升。

注:2020、2021年数据系表观消费量及同比增长(数据来源:国家统计局、国家发展改革委)图4-1 2012-2021年天然气消费量及增速

02

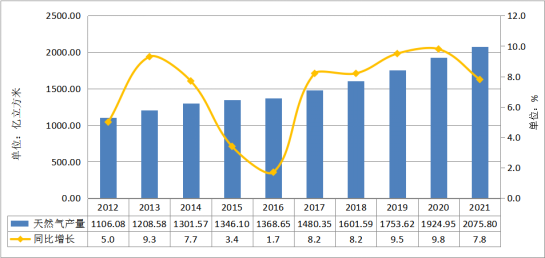

天然气产量首次突破2000亿立方米,同比增长7.8%

国家统计局数据显示,2021年,我国天然气产量达到2075.8亿立方米、同比增长7.8%,这是我国天然气产量首次突破2000亿立方米,也是连续5年增产超过100亿立方米。其中页岩气产量230亿立方米、煤层气利用量77亿立方米,继续保持良好增长势头。我国首个自营超深水大气田——“深海一号”全面投产,首个商业开发的大型页岩气田——涪陵页岩气田累计生产页岩气400亿立方米,创国内页岩气累计产气新纪录。

(数据来源:国家统计局)图4-2 2012-2021年天然气产量及增速2021年,我国天然气新增探明地质储量1.63万亿立方米,创历史新高。页岩油气勘探取得战略性突破,页岩气勘探突破4000米深度,海域油气勘探持续呈现新局面。

03

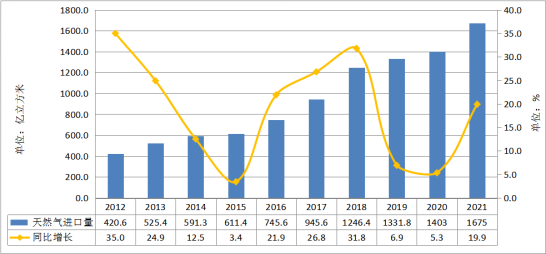

天然气进口大幅提升,同比增长19.9%

海关总署数据显示,2021年,我国进口天然气12136万吨(约1675亿立方米)、同比增长19.9%,其中LNG进口量7893万吨、同比增长18.3%,管道气进口量4243万吨、同比增长22.9%。2021年以来,我国进口天然气价格整体呈大幅增长态势,其中进口管道气价格相对稳定,进口LNG价格涨幅明显。2021年,我国天然气对外依存度继续上升,达到45%左右。

(数据来源:国家统计局、海关总署)图4-3 2012-2021年天然气进口量及增速2021年,我国LNG进口来源国为27个国家,较2020年增加了韩国、菲律宾、西班牙以及泰国,其中从澳大利亚进口的LNG数量仍居首位、占进口量的39%,从美国的进口量位居第二、占比11%,随后依次为卡塔尔、马来西亚、印度尼西亚、俄罗斯。我国管道气进口来源国主要有土库曼斯坦、俄罗斯、哈萨克斯坦、乌兹别克斯坦、缅甸,其中我国从俄罗斯进口的管道气大幅增加,同比增长154%。目前俄罗斯已成为我国第二大管道气供应国,哈萨克斯坦因其国内局势及自身产量问题,对我国的供应量略有下滑。

![]()

二、天然气储运

01

管道建设趋势向好

根据行业统计数据,截至2021年底,国内建成油气长输管道总里程累计达到15.0万千米,其中天然气管道里程约8.9万千米、占比59.33%。2021年,新建成油气长输管道总里程约5414千米,其中天然气管道新建成里程约3126千米、较2020年减少1858千米。这是由于2021年新建天然气管道主要为支线和互联互通型管道项目,而同期新开工大型干线管道工程建设周期较长,因此当年新建成管道里程出现一定程度下滑。考虑到“双碳”目标及能源转型相关政策的推动因素,天然气产供储销体系加快建设,后续几年随着天然气干线管道以及沿海LNG接收站配套外输管道等工程的建设,输气管道建成里程将保持较快增长态势。2021年建成或投产的主要天然气管道有:陕京四线天然气管道张家口支线、应张联络线,海南环岛天然气管网东环线(文昌-琼海-三亚管道),广西输气管道项目粤西支线,粤东LNG接收站配套外输管道,庐江-巢湖-无为天然气管道项目,宣城-黄山天然气干线工程,浙江云和-龙泉天然气管道工程,新疆煤制气管道潜江-韶关输气管道工程(郴州-韶关段),韶关联络线工程(新疆煤制气外输管道韶关站-西气东输二线始兴站),神木-安平煤层气管道工程山西-河北段,忠武线潜湘支线、西三线长沙支线与新疆煤制气外输管道长沙联通工程,威远-乐山输气管道一期工程(威远-井研),西气东输平凉市天然气管道,广东省网茂名-阳江天然气管道,大湘西天然气管道支干线项目(花垣-张家界段),临汾-长治天然气输气管道运城支线,鄂安沧管道-京邯管道连接线项目,汉中-南郑输气管道,新疆温吉桑储气库群温西一库双向输送天然气管道,潮州市天然气高压管道工程潮安干线,河南镇平-邓州天然气管道项目,崇明岛-长兴岛-五号沟LNG接收站管道,广东省网粤西天然气主干管道,以及中科炼化配套输气管道项目东兴支线等。2021年续建或开工建设、2022年及以后将建成的主要天然气管道有:中俄东线天然气管道南段(永清-上海),蒙西管道项目一期工程,中俄东线济宁支线,西气东输一线延安支线,西气东输三线中段中卫二站工程,山东管网西干线,山东管网西干线支线,山东管网南干线,川气东送殷汇阀室-石台支线天然气管道工程,陕京四线下花园支线涿鹿段,苏州-上海天然气管道联络线工程,陕西留坝-凤县输气管道工程,镇平-邓州天然气管道项目,江苏省沿海输气管道工程南干线(如东-常熟-太仓段),江苏滨海LNG配套输气管线,北京燃气天津南港LNG应急储备项目外输管道,重庆市江津-南川天然气管道项目工程,永州市-邵阳县输气管道工程,温水-习水天然气管道项目工程,海西天然气管网二期工程(福州-三明段),广东省管网县县通工程,贵州省黔南州县县通天然气支线管道工程(长顺支线),贵州天然气县县通工程独山-平塘段等。

02

储气库建设加快推进

根据行业统计数据,截至2021年底,我国累计在役储气库(群)15座,形成储气调峰能力超过170亿立方米,比上年增长超过15%,占2021年全国天然气消费量的4.5%以上,天然气调峰和稳定供气能力进一步增强。2021年储气库项目建设进展包括:中国石油辽河油田双台子储气库群双6储气库扩容上产工程正式投产,成为我国调峰能力最大的储气库,日采气量在往年的基础上翻一番,大幅提升对东北及京津冀地区冬季天然气保供能力;中国石化加快布局中原储气库群、湖北黄场储气库等重点项目,山东永21、中原卫11、东北孤西、四川清溪等储气库相继投产。

03

LNG接收能力快速增长

根据行业统计数据,截至2021年底,我国已建成的LNG接收站共22座(含转运站),接收能力为10800万吨/年,比上年增加16.5%。已建成LNG储罐92个,总罐容1330.5万立方米,最大可储存79.8亿立方米天然气。根据各LNG接收站公布的设计接收能力测算,2021年LNG接收站平均负荷率为81.1%,比上年提高8.4个百分点;LNG接收站月度负荷率均在70%以上,其中1月最高,达到107%,10月最低,为70.4%。根据相关报道,中国石油、中国石化、广汇、新奥等公司将加快推动LNG接收站新建及二期扩建项目、重点LNG储运设施、LNG储备基地等项目建设投产。“十四五”末期我国LNG接收站接收能力有望超过1.4亿吨/年。

04

天然气输配体系建设取得新进展

2021年,我国天然气输配体系建设与完善取得新进展。2021年1月,中俄东线天然气管道工程(永清-上海)江苏段第7标段正式点火开焊,中俄东线南段全面开工建设。中俄东线天然气管道全长1509千米,新建管道1243千米,预计2025年建成投产。全线贯通后,中俄东线每年可输送380亿立方米俄罗斯天然气至我国东北、华北、长三角等地区,提高全国油气管网南北方向调气能力以及应急保供能力。2021年9月,随着西气东输三线中段(中卫-吉安)天然气管道中卫二站开工建设,西气东输三线中段(中卫-吉安)天然气管道工程项目正式启动。该管道全长2090千米,设计年输气量为250亿立方米,建成投产后将打通已建成的西气东输三线西段和东段,实现西部进口气、国产天然气资源和东部主力市场的有效连接,进一步完善我国中东部地区天然气管网布局,助力“十四五”期间构建天然气管道“五纵五横”新格局。

![]()

三、天然气价格

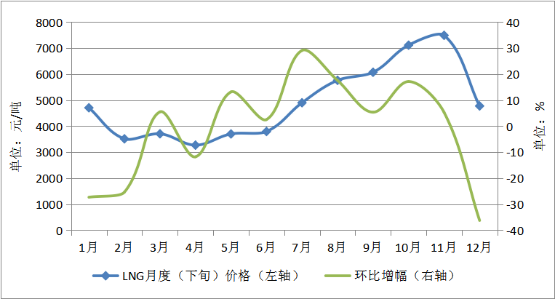

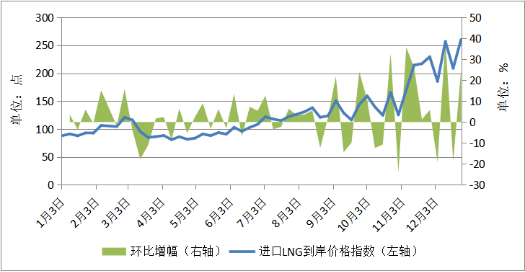

2021年,天然气价格一路飙升,国内外气价出现了不同幅度的上涨,淡季不淡特征表现明显。“反季节”“高位”成了当年天然气市场的代名词。究其原因,首先,2021年,随着疫情好转以及新冠疫苗的全球普及,全球工商业开始全面复工复产,天然气消费被不断拉高,供需开始进入紧平衡状态,特别是在我国疫情得到有效防控后,这一特征更为明显。其次,在全球碳排放的相关政策影响下,天然气成为化石能源中的首选。在“碳达峰碳中和”“煤改气”等相关政策的支撑下,我国天然气消费在能源消费中的占比也越来越高。再次,2021年冬季全球再次遭遇“拉尼娜”现象,在各国气象部门的寒冬预警之下,各国积极囤气过冬。从国内情况来看,10月各大油气商也纷纷表态稳产增产、注气存气。进入12月,由于气温未达原先寒冷预期,城燃企业补库存需求较小,国内保供压力得到缓解,天然气现货市场开始出现供大于求的现象,天然气价格开始出现回落。

(数据来源:国家统计局)图4-4 2021年全国LNG市场价格变动情况

(数据来源:上海石油天然气交易中心)图4-5 2021年进口LNG到岸价格指数走势

四、天然气政策

01

我国全部油气主干管网实现并网运行

2021年3月31日,国家管网集团与中国石油举行资产交接座谈会,国家管网集团于当日24时接管原中国石油昆仑能源下属北京天然气管道有限公司和大连液化天然气有限公司股权,标志着我国油气体制改革的关键一步——油气主干管网资产整合已全面完成,实现了我国全部油气主干管网并网运行。国家管网集团称,本次收购的资产中,北京管道公司下属资产主要为陕京管道系统,主要包括陕京一线至四线、永唐秦管道、唐山LNG外输管道、大唐煤制气外输管道北京段、港清线、港清复线、港清三线及(大港、华北)两座储气库群,总里程5387千米。上述管线途经陕西、内蒙古、山西、河北、北京、天津四省两市,连接西北、华北和华东天然气资源,主要服务华北地区与环渤海区域,全年总供气量超350亿立方米,占2020年全国天然气表观消费量的11%,是“全国一张网”不可或缺的重要组成部分。国家管网集团资产重组交易全部完成,进一步推动了“X+1+X”油气市场体系形成,我国油气体制将更加凸显市场在资源配置中的关键作用。同时,国家管网集团的全国干线油气管网布局更加完善,进一步实现了管网的互联互通,打造“全国一张网”,提升油气资源配置效率,对保障国家能源安全具有重要意义。

02

深化价格机制改革行动方案出台

2021年5月18日,国家发展改革委印发《关于“十四五”时期深化价格机制改革行动方案的通知》,明确到2025年,竞争性领域和环节价格主要由市场决定,网络型自然垄断环节科学定价机制全面确立,能源资源价格形成机制进一步完善。《行动方案》提出,稳步推进石油天然气价格改革。按照“管住中间、放开两头”的改革方向,根据天然气管网等基础设施独立运营及勘探开发、供气和销售主体多元化进程,稳步推进天然气门站价格市场化改革,完善终端销售价格与采购成本联动机制。积极协调推进城镇燃气配送网络公平开放,减少配气层级,严格监管配气价格,探索推进终端用户销售价格市场化。结合国内外能源市场变化和国内体制机制改革进程,研究完善成品油定价机制。完善天然气管道运输价格形成机制。适应“全国一张网”发展方向,完善天然气管道运输价格形成机制,制定出台新的天然气管道运输定价办法,进一步健全价格监管体系,合理制定管道运输价格。此外,《行动方案》还指出,认真落实关于清理规范城镇供水供电供气供暖行业收费促进行业高质量发展的意见,清理取消不合理收费,加快完善价格形成机制,严格规范价格收费行为。

03

管道运输价格管理新办法落地

2021年6月7日,国家发展改革委印发《天然气管道运输价格管理办法(暂行)》和《天然气管道运输定价成本监审办法(暂行)》,在2016年两个试行办法基础上进一步完善了天然气管道运输价格管理体系。新办法符合国家管网集团成立后管道运输行业主体重构新形势的要求,适应“全国一张网”的发展方向,是天然气市场“管住中间”的进一步深化,顺应了天然气市场化改革的需要。新办法具有以下四个特点:一是实行区域统一运价率,适当简化运价率体系。新的机制一改此前的“一企一价”,形成西北、西南、东北及中东部四个价区,分区核定运价率,实行“一区一价”。运价率也由此前的15个合并为4个。二是动态调整准许收益率。《价格管理办法》规定,本办法出台后首次核定价格时,准许收益率按8%确定,后续将统筹考虑国家战略、行业发展需要、用户承受能力等因素动态调整。这既保持了政策的衔接和平稳过渡,又为未来预留了调整空间。三是延长管道折旧年限。《成本监审办法》将主要固定资产分11类明确了折旧年限和残值率。考虑天然气管道实际使用寿命,将天然气管道的折旧年限从30年延长到40年。拉长折旧和摊销年限符合行业特点及资产的实际使用情况和经济寿命,可以减少当期折旧和摊销费用,有利于降低当期管输费水平,进而有利于降低用气成本。四是其他市场主体经营的跨省管道暂按现行价格水平执行。《价格管理办法》适用于确定国家管网集团经营的跨省(自治区、直辖市)天然气管道运输价格,其他市场主体经营的类似管道原则上按照国家管网集团价格执行,所有新投产管道按照所属价区运价率执行。这将使国家管网集团管输价格成为管输行业价格标杆,对其他市场主体的管道投资和建设起到鼓励先进和鞭策落后的作用。

04

多家省级天然气管网公司融入国家管网

继2020年广东、海南、湖北等省级管网融入国家管网集团以后,2021年1月,国家管网集团与湖南省政府签署合作协议,双方将尽快完成湖南省级天然气管网平台整合,成立国家管网集团湖南省天然气管网有限公司。2021年4月,国家管网集团与福建省政府签署合作协议,双方同意成立国家管网集团福建省管网有限公司,福建省管网以市场化方式融入国家管网。2021年6月,国家管网集团与甘肃省政府签署合作协议,双方成立国家管网集团甘肃省天然气管网有限公司,作为甘肃省天然气管网的唯一建设运营主体。截至2021年底,国家管网集团已与多个省份签署合作协议建立省级管网公司,天然气“全国一张网”全面铺开。国家管网集团挂牌成立后陆续接管三大石油公司下属的油气基础设施相关资产,油气行业“X+1+X”的格局初步形成。此后,国家管网集团按照《石油天然气管网运营机制改革实施意见》等文件要求,积极引导和推动省级天然气管网公司以全部融入或部分融入的形式融入国家管网集团。省级管网公司成立后,将有效减少该地区天然气管输层级中的“省级管网”环节,有效助力天然气“全国一张网”范围内的集约高效输送,不断释放油气改革红利,促进国家管网集团与各省级管网之间协同、健康发展。

05

组织开展天然气管网和LNG接收站公平开放专项监管

2021年5月31日,国家能源局印发《天然气管网和LNG接收站公平开放专项监管工作方案》。该《方案》在《2021年能源监管重点任务清单》的框架下,细化了专项监管的具体要求。监管内容包括油气体制改革相关要求落实情况、天然气管网设施互联互通和公平接入情况、天然气管网设施公平开放信息公开情况、天然气管网设施公平开放服务和市场交易情况、天然气管网设施公平开放实际运行情况等五方面的内容。《方案》发布的目的在于推动天然气管网设施公平开放,促进管网设施高效利用,规范管网设施运营企业开放服务行为,主要着眼于检查各地天然气管网设施运营企业对于2019年发布的《油气管网设施公平开放监管办法》及其相关文件的落实情况。《方案》还特别明确监管重点是山西、山东、浙江、安徽、广东、四川、陕西省内的天然气管网设施运营企业。其他省份可由相关派出机构根据实际情况决定是否组织开展。

06

部署开展全国城镇燃气安全排查整治工作

2021年以来,一些地方城镇燃气事故多发频发,燃气安全形势严峻。2021年11月24日,国务院安全生产委员会印发《全国城镇燃气安全排查整治工作方案》,部署开展为期一年的全国城镇燃气安全排查整治,要求各地各有关部门和单位认真贯彻落实党中央、国务院决策部署,坚持长短结合、标本兼治,深刻吸取近年来国内外燃气事故教训,紧盯燃气安全运行重点部位和关键环节,全面排查整治老旧小区、餐饮等公共场所,以及燃气经营、燃气工程、燃气管道设施和燃气具等安全风险和重大隐患,开展综合性、精准化治理。同时,加快完善安全设施,加强预警能力建设,加快推进燃气管网等基础设施更新改造和数字化、智能化安全运行监控能力建设,普及燃气安全检查、应急处置等基本知识,提升燃气安全保障水平。

2.2022年煤层气行业现状及发展前景分析

煤层气,是指储存在煤层中以甲烷为主要成分、以吸附在煤基质颗粒表面为主、部分游离于煤孔隙中或溶解于煤层水中的烃类气体,是煤的伴生矿产资源,属非常规天然气,是近一二十年在国际上崛起的洁净、优质能源和化工原料。煤层气田属于低产、低丰度、低压气藏,单位产能投资成本高,难以适应煤层气田大规模开发的需要。因此,急需针对煤层气低成本的开发配套技术进行攻关,找到适合煤层气低成本开发的工艺技术,实现煤层气低成本、高效益开采。

据悉,国内煤层气资源主要集中在山西、新疆、贵州、安徽、河南、四川、黑龙江、河北、内蒙古等省、市、自治区,其中山西、新疆、贵州 3 省(区)占比 63%。由于新疆距离内地较远,煤炭和煤层气的大规模开发不具备现实条件,山西、贵州是目前开发潜力较大的省区。从地方政策来看,山西和贵州出台一系列政策支持煤层气产业发展,未来的煤层气增量集中在这两个省。

全国共设置煤层气探矿权114个,勘查面积62431平方公里,其中约90%的探矿权由少数央企持有。这些探矿权大多数设置于2008年以前,但长期勘探投入不足,部分区块仅仅完成规定的最低勘查投入,存在“圈而不探、占而不采”的现象。其他有开发意愿的企业却无法获取足够的勘查区块,导致从事煤层气勘探开发的企业数量有限,市场竞争不充分,勘探投入较少。

数据显示,2015-2021年中国煤层气产量整体上呈上升趋势,到2021年中国煤层气产量达到104.7亿立方米,同比上升2.35%。

今年两会,全国人大代表、蓝焰控股总经理田永东建议加大煤层气开发支持力度,提高煤层气产量规模。

从战略地位来看,由于我国具有“富煤贫油少气”的资源禀赋特征,我国油气对外依存度居高不下,天然气作为一次能源消费缺口持续加大,煤层气作为天然气的战略补充,在能源结构调整和“双碳”目标驱动下,在保障国家能源安全方面将发挥越来越重要的作用。

田永东建议,国家加大对煤层气开发的支持力度,推动勘探结果显示条件较好区块的煤层气开发,提高煤层气产量规模;建议持续给予煤层气财政、税收方面的政策支持,加大对煤层气科技研发的支持力度,特别是在煤层气开发工艺研究、煤层气开发专用设备研制等方面给与支持。

未来几年,国内天然气企业势必会进一步加大上游勘探开发力度,提升天然气产量,弥补我国天然气需求缺口。